自賠責保険

自賠責保険とはどういう保険か?

自賠責保険は、人身事故における被害者に対する最低限の損害賠償を確保するため、自動車(原付自転車含む)を運転する場合に加入が義務付けられている保険です。

自動車損害賠償保障法(自賠法)によって加入が強制されているので「強制保険」ともいわれます。

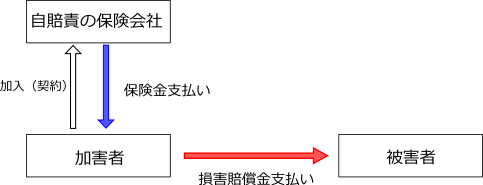

自賠責保険は、損害賠償責任を負う側、すなわち加害者側の保険(被害者からみれば、「相手の保険」)です。

つまり、原則的には、加害者が被害者に支払った損害賠償金を補填してくれる保険なのです。

原則通り、損害賠償金を支払った加害者が保険会社に請求する方法を「加害者請求」といいます。

自賠責保険の支払基準

まず、自賠責保険は、人身損害の最低限の保障のための制度ですので、物損事故については適用されません。

加害者は、自賠責保険にしか入っていなければ、物損の賠償は自腹で行う必要があります。

人身損害については、いわゆる自賠責基準に基づいて支払われます。

傷害による損害

上限を120万円とし、治療関係費や休業損害、慰謝料等が支払われます。

上限が120万円であるのに加え、それぞれの損害項目の支払基準についても、裁判所で最終的に認められる損害額よりも低く設定されています。

後遺障害による損害

後遺障害等級に応じて、後遺障害慰謝料と後遺障害逸失利益が支払われますが、これも、上限が決められています。

別表第一(介護を要する後遺障害の場合)| 1級 | 2級 |

| 4000万 | 3000万 |

| 1級 | 2級 | 3級 | 4級 | 5級 | 6級 | 7級 |

| 3000万 | 2590万 | 2219万 | 1889万 | 1574万 | 1296万 | 1051万 |

| 8級 | 9級 | 10級 | 11級 | 12級 | 13級 | 14級 |

| 819万 | 616万 | 461万 | 331万 | 224万 | 139万 | 75万 |

死亡による損害

3000万円を上限として支払われます。

自賠責保険に対する請求

被害者請求の利用を推奨します

加害者が任意保険に入っている場合、実務上、治療費や休業損害などは、任意保険会社が一括して先に(随時)支払ってくれて、後で任意保険会社が自賠責保険会社に請求するという手続が取られます。

これを「一括払い」といいます。

相手方保険会社の支払いで通院することができるので、被害者にとってもメリットがあります(病院は、保険会社に治療費を請求します)。

しかし、メリットがあるのはここまでです。

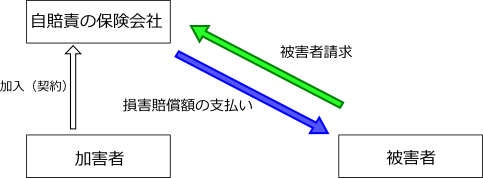

実は、自賠責保険は、被害者が直接、加害者側の自賠責の保険会社に支払うことができるのです(「被害者請求」といいます)。

そして、治療費の打切りや症状固定といった話が出てからは、後遺障害等級認定の申請や後遺障害による損害賠償請求は、被害者請求を利用することをお勧めします。

なぜ被害者請求をすべきなのか

被害者請求をせずに加害者側の保険会社に任せきりにしてしまうと、等級認定の手続まで終わります(これを事前認定といいます)。

勝手にやってくれるので手間がかからないという意味では良いのですが、加害者側の保険会社が行う事前認定は、必ずしも被害者にとって有利になるよう動いてくれるわけではありません。

加害者側の保険会社は、あくまでも加害者が契約している保険会社であって、被害者と契約をしているわけではないからです。

極端な話、まだ医学的には症状固定していないのに無理に症状固定とされたり、不慣れな医者が診断書をほぼ白紙のまま提出したとしても、それをそのまま認定の資料として用いられます。

どのような資料でどのような審査を受けたのか、被害者側が知らないところで進むわけです。

つまり、事前認定では被害者にとって不利な結果が出る可能性が高く、最悪の場合どんなに後遺症が残っていても「非該当」とされることもあります。

あなたが交通事故で受けた辛い思いを正しく損害賠償につなげるためには、保険会社に任せきりではなく、自分の関与の下で手続を行うことが大切です。

そこで、被害者請求をすることを強くお勧めするのです。

後遺障害等級認定・被害者請求に関するご相談

被害者請求は、有利な資料を集めて行わなければ意味がなく、専門家のサポートが有効です。

当事務所では、後遺障害等級認定・被害者請求のサポートを行っております。

事案に応じて最適な方法をご提案させていただきますので、お気軽にお問い合わせください